Дебиторская задолженность (Accounts receivable (A/R) англ. ) это – это задолженность перед организацией, фирме, компании, т.е. долги к получению со стороны других компаний. Дебиторская задолженность (A/R) появляется тогда когда деньги не были ещё получены, но услуга или товар уже проданы.

После отгрузки товара в розничную сеть для какой-либо части магазинов предоставляется товарный кредит. Не все розничные точки имеют возможность оплатить товар по факту его доставки. В связи с этим образуется дебиторская задолженность.

Есть множество методов учета и ведения своих должников. Если говорить о произвольном и достаточно простом методе, то предлагаю использовать те же инструменты EXCEL:

Ведение такого учета просто необходимо. Вести его необходимо систематически (например, раз в неделю), а чаще или реже – это уже в зависимости от интенсивности вашего торгового бизнеса. Рекомендуется также складировать информацию по периодам и клиентам. Все это можно делать в произвольной форме:

Внешний вид учета. Последовательность формирования учета

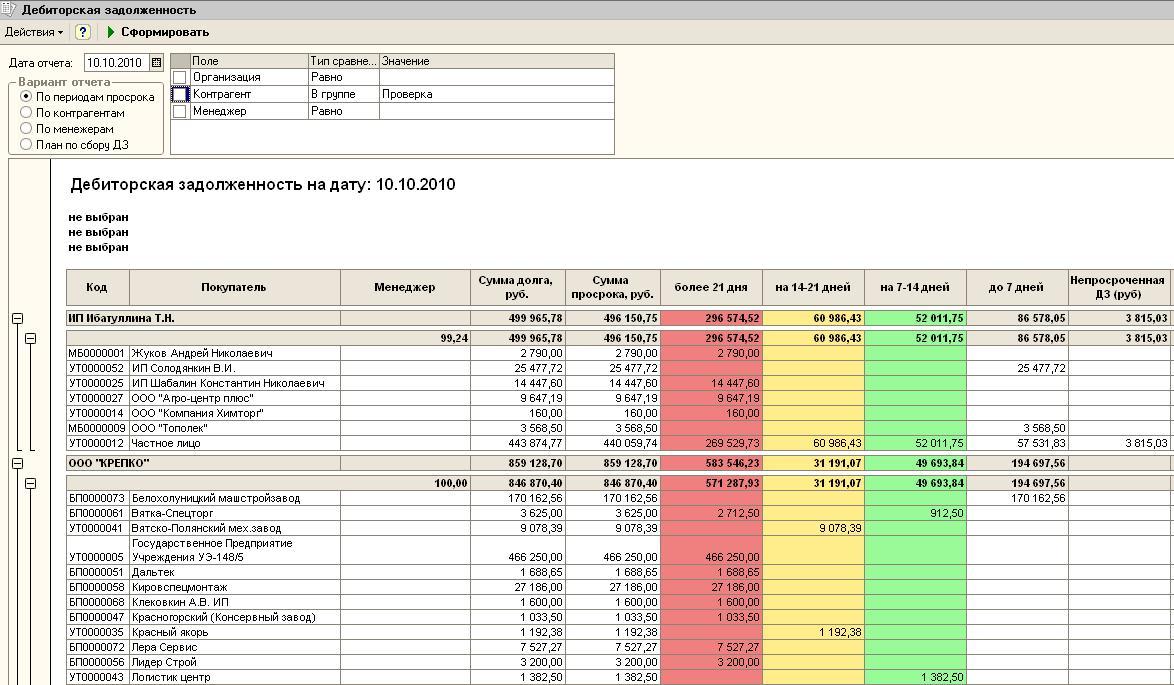

В качестве примера предлагаю посмотреть произвольную форму бланка учета и ведения дебиторской задолженности. Шапка таблицы содержит основные наименования, необходимые для контроля по данному виду учета.Таблица должников с итогом

ОСНОВНЫМИ Дебиторской задолженности колонками являются:

1)Покупатели – означает «Покупатели-должники»;

2)СУММА – означает сумму поставки по данному покупателю;

3)Оплата – означает сумму оплаты или отметку об оплате, произведенную покупателем;

4)Долг – задолженность, которая сформировалась по данному покупателю.

ДОПОЛНИТЕЛЬНЫМИ колонками Дебиторской задолженности являются:

1)№ Накл. – означает номер товарно-транспортной накладной;

2)Постав. – означает название торговой марки или поставщика, так же можно для напоминания указывать краткое название отгруженного товара;

3)Дата ПОСТ. – означает дату поставки товара;

4)Дата ОПЛ. – означает дату оплаты за отгруженный товар;

5)ПРИМ. – произвольные пометки.

В подготовленный бланк таблицы в колонку «Покупатели» в произвольном порядке заносятся все покупатели-должники. Для удобства поиска данный список в Excel можно отсортировать в алфавитном порядке. В процессе поиска должников данная колонка является основной, так как поиск осуществляется не по сумме долга, а по конкретному покупателю. Следовательно, какое имя будет присвоено тому или иному покупателю (должнику), то в такой же последовательности будет осуществляться и сам поиск, т.е. так же быстро можно будет найти любого должника.

По дополнительной колонке «№ Накл.» можно быстро найти информацию (см.предыдущие уроки по использованию таблицы базовой) по данному покупателю, сопоставив данный номер с очередностью отгрузки, проверить сумму или сличить отгруженный ассортимент товара. Информация в остальные дополнительные колонки заносится по собственному усмотрению. Это могут быть имена, телефоны, отметки о возвратах и прочая краткая информация.

Итак, изначально мы имеем форму таблицы, назвав ее произвольно «Долги на 00.00.00г.ВСЕ без итог». Для лучшего визуального восприятия строки через каждого должника выделены фоном. В основную колонку «СУММА» заносится сумма задолженности за отгруженный товар. При погашении задолженности сумма полной или частичной оплаты заносится в колонку «Оплата» и тогда в соответствующей ячейке колонки «Долг» автоматически образуется результат. Если результат в колонке «Долг» сразу не появился из-за нулевого значения выше расположенной ячейки, то заносим его принудительно, продлевая действие формулы верхней ячейки.

Что бы увидеть итог по каждому покупателю-должнику, корректируем таблицу с использованием функции «ПРОМЕЖУТОЧНЫЕ ИТОГИ». Использование промежуточных итогов

Таким образом таблица принимает форму «Долги на 00.00.00г.ВСЕ с итог». Если результат по отдельным строкам равен нулю, то задолженность по данной накладной или на данную дату поставки отсутствует и эту строку можно просто удалить, чтобы таблица не была такой длинной. Также можно поступить со всеми строками таблицы и тогда она перейдет в форму «Долги на 00.00.00г.СЖАТО с итог».

Это и есть наш конечный бланк для работы с покупателями-должниками. Что касается общей суммы задолженности, то она видна в самом низу в строке «Общий итог». Эту цифру полезно знать, когда производится анализ финансовой деятельности предприятия.